기업부설연구소 세액공제 사전심사제도

연구인력개발비 세액공제를 위한 사전심사제도

중소기업에서 기업부설연구소 또는 연구개발전담부서를 설립하는 목적 중에 하나가 법인세(소득세)의 세액공제를 받기 위함입니다. 최근 몇 년 사이에 이러한 목적 등으로 많은 기업들이 부설 연구소로 지정받고 있는 상황이며, 이에 따른 부작용도 발생하고 있습니다. 관련법률이 2019년 2월 12일에 신설되었고 2020년부터 시행되고 있습니다. 하지만 아직도 이러한 제도가 시행되고 있는지 인지하지 못하고 있는 중소기업이 많이 있어서 관련 정보를 포스팅합니다.

조세특례제한법 시행령 제9조【연구 및 인력개발비에 대한 세액공제】

⑭법 제10조제1항을 적용받으려는 내국인은 제11항에 따른 신고를 하기 전에 지출한 비용이 연구ㆍ인력개발비에 해당하는지 여부 등에 관해 국세청장에게 미리 심사하여 줄 것을 요청할 수 있다. 이 경우 심사 방법 및 요청 절차 등에 필요한 사항은 국세청장이 정한다.

<신설 2019.2.12>

연구인력개발비 세액공제 사전심사?

연구・인력개발비를 세액공제 신청전에 지출한 비용이 연구・인력개발비에 해당하는지 여부를 관할 지방 국세청에 미리 심사하여 줄 것을 요청할 수 있는 제도를 말합니다.

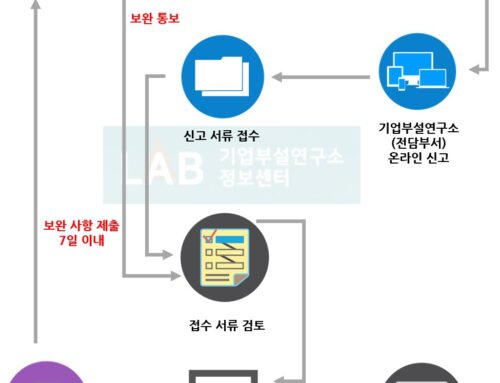

🟦 기업부설연구소 세액공제 사전심사제도 신청 방법 및 제출 서류

1. 신청방법

① 국세청 홈텍스를 통하여 온라인 신청 가능합니다.(아래 이미지 참조)

홈텍스 로그인 → 신청/제출 → 일반세무서류 신청 → 민원명 찾기 → “연구” 입력 → 조회하기 → 인터넷 신청

② 우편 : 본점 소재지 관할 지방국세청 법인세과

③ 방문접수

2. 신청대상

세액공제 적정성 여부를 확인하고자 하는 연구·인력개발비 관련 지출액

3. 신청기한

법인세(소득세) 과세표준 신고 전에 신청합니다. 다만, 세액공제 신청 누락분은 경정청구, 수정신고, 기한 후 신고 전에 신청 가능합니다.

4. 제출서류

연구·인력개발비 사전심사 신청서, 연구개발보고서, 연구개발비 명세서, 기타 연구개발 관련 서류 등

🟦 기업부설연구소 세액공제 사전심사제도 신청(심사) 대상

내국인이 지출하였거나 지출 예정인 연구・인력개발비와 관련된 다음 각 호의 어느 하나에 해당하는 사항입니다.

① (기술검토)기업이 수행하는 R&D 활동이 「조세특례제한법」 제2조 11항에 따름

대통령령으로 정하는 제외 사항

1. 일반적인 관리 및 지원활동

2. 시장조사, 판촉활동 및 일상적인 품질시험

3. 반복적인 정보수집 활동

4. 경영이나 사업의 효율성을 조사ㆍ분석하는 활동

5. 특허권의 신청ㆍ보호 등 법률 및 행정 업무

6. 광물 등 자원 매장량 확인, 위치 확인 등 조사ㆍ탐사 활동

7. 위탁받아 수행하는 연구활동

8. 이미 기획된 콘텐츠를 단순 제작하는 활동

9. 기존에 상품화 또는 서비스화된 소프트웨어 등을 복제하여 반복적으로 제작하는 활동

② (비용검토)기업이 지출하는 R&D 활동이 「조세특례제한법시행령」 제9조에 따름

🟦 심사방법

전화, 서면에 따른 사실확인 요청 등 납세자 비대면 방식의 서면심사를 원칙으로 하고 있으나, 심사에 필요한 경우에 한하여 현장확인을 실시할 수 있습니다.

🟦 심사결과 및 재심사

① 사전심사 처리를 종결한 때에 「사전심사 결과통지서」에 따라 서면으로 결과를 통지 합니다.

② 신청인이 심사결과에 이의가 있는 경우에는 「연구・인력개발비 사전심사 결과에 대한 재심사 신청서」에 의하여 1회에 한하여 재심사를 신청할 수 있습니다.

🟦 심사효력

① 신청인이 위 심사결과 통지에 따라 연구・인력개발비 세액공제를 신청한 경우에는 추후 심사결과와 다르게 과세처분한 경우에도 「국세기본법」제48조(가산세 감면 등) 제1항제2호에 따라 과소신고가산세를 부과하지 아니합니다.

* 단, 심사과정에서 부정확한 서류를 제출하거나, 사실관계의 변경・누락 및 탈루혐의가 있는 경우는 제외합니다.

② 심사받은 내용에 대해서는 신고내용 확인 및 감면사후관리 선정대상에서 제외합니다.

대기업, 중견기업, 중소기업 등이 기업부설연구소 또는 연구개발전담부서를 설립하고 운영하고 있습니다. 특히 중소기업의 경우 관련 법률 및 사후운영관리에 대한 인식도 부족하고, 철저한 관리가 미흡한 경우가 많이 있습니다. 사전심사제도는 강제 사항은 아니지만, 이 제도를 이용하지 않는 기업은 세무조사의 대상이 될 확률이 높다고 봅니다. 연구일지 등 연구인력에 대한 사후운영관리가 잘 되고 있는 기업은 문제가 없겠지만 세액공제를 받기위해 허술하게 운영되는 기업에게는 국세청의 철저한 현장조사가 이루어질 것입니다.

국세청 홈페이지 내용 보러가기(관할 지방국세청 담당 연락처 및 관련서식 등)